Wie het woord ‘blockchain’ hoort, denkt hoogstwaarschijnlijk eerst aan Bitcoin. Logisch, want die cryptomunt is ongetwijfeld de bekendste toepassing van de nochtans vaak nog raadselachtige blockchaintechnologie. De soms bizarre bokkesprongen in de waarde ervan maken het meteen ook de meest besproken virtuele munt. En toch is Bitcoin verre van de enige in zijn domein: er zijn intussen al zo’n 1000 andere cryptocurrencies, en het marktaandeel van Bitcoin is gezakt naar 414%, tegenover bijna 70% in januari 2021.

Virtuele munten zijn echter maar één mogelijke toepassing van de blockchaintechnologie. Een hele generatie nieuwe toepassingen wordt gebouwd die het mogelijk maken om allerhande diensten om te zetten in smart contracts: digitale overeenkomsten die ervoor zorgen dat het contract automatisch uitgevoerd wordt wanneer aan bepaalde voorwaarden voldaan is. Dat kan om een betaling gaan, maar ook over tal van andere types overeenkomsten waarbij vandaag nog een tussenpersoon nodig is.

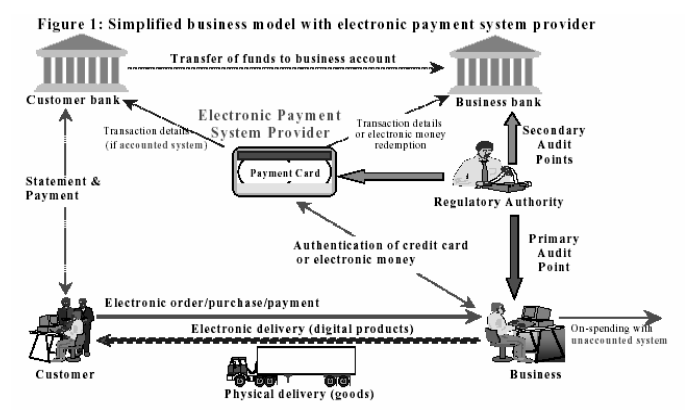

Gisteren: intermediatie en reconciliatie

Als je geld overschrijft naar de bankrekening van een andere persoon, gebeurt dat niet rechtstreeks. Tussen de twee partijen staan banken, die elk een eigen boekhouding van die transacties bijhouden. Er moet dus telkens een ‘reconciliatie’ gebeuren van meerdere databases, en dat creëert een risico: is de betaling wel correct toegekomen? Daarom staat er tussen de banken nog een centraal clearinghouse dat alles in goede banen leidt. Debiteuren en crediteuren merken er niets van, maar de verwerking van hun transacties vergt dus een hele betalingsinfrastructuur.

Transacties met cryptomunten die op de blockchain gebaseerd zijn, gebeuren wel rechtstreeks: het zijn peer-to-peer betalingen zonder tussenkomst van derde partijen. En toch zijn ze veilig: de specifieke blockchaintechnologie maakt dat er nog nooit een transactie gecompromitteerd is geraakt. Iedere poging te frauderen zou onmiddellijk opgemerkt worden. Bovendien laat deze technologie toe tal van andere contractuele bepalingen toe te voegen aan om het even welke transactie. Zo kan virtueel geld letterlijk programmeerbaar gemaakt worden. Je zou bijvoorbeeld perfect kunnen opnemen in de overeenkomst waarvoor het bedrag juist gebruikt kan worden, of op welke termijn. Concreet kan je dus zeggen dat het geld bijvoorbeeld enkel voor lokale aankopen gebruikt kan worden. Of dat het voor 31/12/2021 besteed moet zijn.

Vandaag: de opgang van cryptocurrencies

Wat we “betalen” noemen, wordt zo eigenlijk een instant uitwisseling van digitale assets, 24/7, autonoom, rechtstreeks en op één enkel moment: dat van de transactie zelf. Meer zelfs: in principe kan op die manier vrijwel alles gedigitaliseerd en verhandeld worden, niet alleen geld. Het kan net zo goed met tastbare en ontastbare voorwerpen met een specifieke waarde: een huis, een virtueel object binnen een game, een kunstvoorwerp, een hoeveelheid energie. Maar laten we hier even focussen op betaalverkeer.

Waarom betalen we dan nog niet allemaal met cryptocurrencies? Eén antwoord is het feit dat het cryptowereldje voor de meeste mensen toch nog vrij obscuur en ondoorgrondelijk is, en nog veel vragen en onzekerheden oproept. Door de grote transparantie van het systeem boet je wat aan privacy in; iedere transactie is dan wel gepseudonimiseerd, maar valt toch nog te achterhalen. Om nog te zwijgen van de extreme volatiliteit in de waarde van de meeste virtuele munten.

Bovendien is de hele cryptowereld vandaag nog ongereguleerd, wat ook mensen met slechte bedoelingen aantrekt. De bestrijding van witwassen, financiering van terrorisme en cybercrime (denk maar aan ransomware waarbij losgeld in Bitcoin betaald moet worden om een gehackte computer te deblokkeren) zit niet ingebakken in het systeem.

En tenslotte kent Crypto een weerstand omdat het het operationeel houden van sommige publieke cryptocurrencies zoals Bitcoin zeer veel energie verbruikt. (Bitcoin gebruikt evenveel stroom als Noorwegen)

Morgen: Programmeerbaar geld, nieuw en toch vertrouwd

Om al die redenen winnen Stablecoins aan belang: dat zijn virtuele munten waarvan de waarde gelinkt is aan een fiat munt, meestal de USD. Die bestaan al wel, maar zijn ongereguleerd en komen met de eerder opgesomde nadelen. Als ze echter uitgegeven worden door een ‘trusted party’, bijvoorbeeld een financiële instelling, dan neemt dat een aantal zorgen gelinkt aan cryptocurrencies weg, terwijl ze alle voordelen ervan behouden, en dat allemaal binnen een wettelijk kader. Geen wonder dus dat meerdere centrale banken testen gestart zijn met CBDC (Central Bank Digital Currency) die de nodige stabiliteit kunnen brengen. Deze zullen wel nog niet onmiddellijk in omloop zijn.

Ook bij KBC werken we aan aan de ontwikkeling van een eigen cryptomunt: de KBC Coin. In tegenstelling tot Bitcoin en Etherium zou die niet op de publieke blockchain maar op een privaat blockchain-netwerk opgezet worden, waarbij verantwoordelijkheden en toegang bepaald worden via afspraken tussen KBC en de deelnemers. Zo blijven de transacties beter afgeschermd van de buitenwereld, waardoor de confidentialiteit gewaarborgd blijft. De transacties verlopen bovendien een stuk sneller dan op de “klassieke” blockchain en ze vinden plaats in een gesloten circuit, zodat de nodige checks op de wettelijkheid van de transacties kunnen blijven gebeuren. Anderzijds blijft het wel een open architectuur: andere businesspartijen kunnen er later in een business netwerk aan toegevoegd worden. En met een private blockchain is het energiegebruik ook slechts een fractie in vergelijking met een publieke blockchain.

Op die manier maakt men van veel van de voordelen van blockchain gebruik en worden de meeste nadelen opgevangen.

Klaar voor de toekomst

De eerste toepassing van een eigen coin zal typisch binnen het eigen ecosysteem gebeuren. Een dergelijke interne coin is dan een eerste testcase die als basis kan dienen voor latere ontwikkelingen. Zo wordt nu al gekeken naar een kost-effectieve oplossing voor zogenaamde microtransacties: betalingen van een laag bedrag, maar aan hoge volumes. Die vormen nu nog een probleem voor handelaars omwille van de transactiekosten, die voortvloeien uit de dure achterliggende betalingsinfrastructuur.

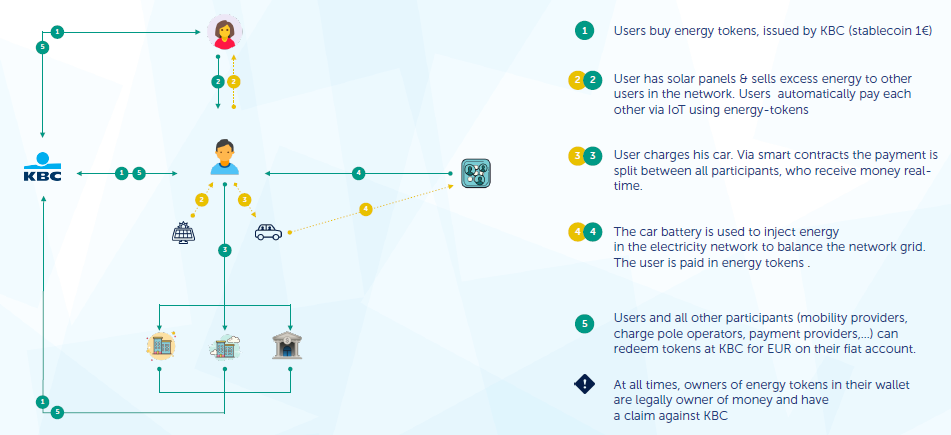

Een concrete case die KBC al exploreert zit in de samenwerking met TRES.city , waarbij de betalingen voor het (frequente) opladen van Elektrische Voertuigen verwerkt zou worden met een KBC Coin. De betalingsstromen tussen de verschillende dienstenaanbieders kunnen dan automatisch en instant verrekend worden, zodat achteraf geen tijdsintensieve controles moeten gebeuren op een massa transacties met kleine bedragen. En dat allemaal zonder bijkomende kosten voor de handelaar.

Aan de hand van concrete initiatieven zoals de KBC Coin voor energietransacties bouwt KBC zo aan een platform voor alle bedrijven die met programmeerbaar geld bedrijfsprocessen – inclusief betalingen – willen ondersteunen.

Kortom: betalen gaat naar het next level, en programmeerbaar geld zal het financiële systeem ongetwijfeld grondig veranderen. KBC anticipeert hier vandaag al op, en zal klaarstaan om haar klanten te ondersteunen, zodat ook zij en hun bedrijfsprocessen mee kunnen zijn in deze boeiende toekomst. Wordt dus zeker en vast nog vervolgd…